Prévention de l’endettement des jeunes

Le […]

Prévention de l’endettement des jeunes

Le […] Le Vestiaire social fournit gratuitement des vêtements, […]

Le Vestiaire social fournit gratuitement des vêtements, […] Profitez d'espaces de réunion professionnels au […]

Profitez d'espaces de réunion professionnels au […] Le CSP Genève contribue activement à promouvoir […]

Le CSP Genève contribue activement à promouvoir […] Le CSP fête ses 70 ans […]

Le CSP fête ses 70 ans […] Téléchargez notre Rapport annuel 2024 et […]

Téléchargez notre Rapport annuel 2024 et […] Postes ouverts :

Merci pour votre […]

Postes ouverts :

Merci pour votre […] Les brocantes et boutiques du CSP sont […]

Les brocantes et boutiques du CSP sont […] Offrez une nouvelle vie à vos […]

Offrez une nouvelle vie à vos […] Le projet

Orchestré par la fondation FIDES […]

Le projet

Orchestré par la fondation FIDES […] Vous partagez les valeurs du CSP et […]

Vous partagez les valeurs du CSP et […] Plusieurs entreprises implantées dans le canton de […]

Plusieurs entreprises implantées dans le canton de […]

Solidaires aujourd'hui avec les générations […]

Solidaires aujourd'hui avec les générations […] Contribuez à créer un meilleur avenir […]

Contribuez à créer un meilleur avenir […] Alliez plaisir et solidarité

[…]

Alliez plaisir et solidarité

[…] Les éditions numériques gratuites

Le Service […]

Les éditions numériques gratuites

Le Service […] Vous trouverez ici toutes les communications émanant […]

Vous trouverez ici toutes les communications émanant […] Le CSP de Genève publie quatre fois […]

Le CSP de Genève publie quatre fois […]

La Suisse est un des seuls pays en Europe à ne pas s’être doté d’une procédure de libération des dettes restantes pour les personnes privées.

L’esprit de la loi actuelle sur la poursuite pour dettes et la faillite (LP) est orienté vers la satisfaction des créanciers. Le débiteur y fait figure de pénitent, tant sur le plan moral que financier. Il porte la responsabilité de ses dettes, qu’il a l’injonction de rembourser, même lorsqu’elle est impossible à concrétiser.

Aujourd’hui, seule une minorité de débiteurs surendettés parviennent à rembourser intégralement leurs dettes et à maintenir une situation budgétaire équilibrée. La plupart des personnes concernées sont entraînées dans une spirale infernale, au détriment des créanciers privés, mais aussi des finances publiques, puisque les impôts et les primes d’assurance maladie figurent parmi les dettes les plus courantes en Suisse.

En l’absence de procédure d’assainissement, être surendetté·e aujourd’hui équivaut généralement à une condamnation à perpétuité. Les mécanismes existants tendent à aggraver la situation des personnes concernées et les précarisent sur le plan psychosocial. Leur santé et leur insertion socioprofessionnelle peuvent être gravement impactées.

En janvier 2025, le Conseil fédéral a proposé une révision de la LP comprenant une procédure inédite d’assainissement des personnes privées. Ce projet de loi est discuté au Conseil national lors de sa session d’automne. Les CSP de Suisse romande plaident en faveur de son adoption.

Le surendettement en Suisse : des chiffres éloquents

Il existe peu de statistiques officielles en Suisse sur le phénomène du surendettement privé. Plusieurs dizaines de milliers de ménages en Suisse bénéficient d’un suivi auprès des services spécialisés membres de Dettes Conseils Suisse (DCS)

En 2024, ces 43 services de conseil et d’accompagnement individuel ont recensé 6242 nouveaux dossiers (contre 5625 en 2023). Près de la moitié des personnes surendettées attendent plus de cinq ans avant de demander de l’aide auprès d’un service spécialisé.

En 2024, les quatre CSP de Suisse romande suivaient 1651 dossiers actifs (nouveaux et courants) pour dettes.

📊 Profils des personnes surendettées (statistiques DCS 2024) :

- 43 % des personnes surendettées en Suisse appartiennent à des ménages avec enfants

- 73 % ont un revenu provenant d’un travail

- 78 % vivent avec moins de 6000 CHF par mois

- 47 % sont surendettées depuis plus de 5 ans

📋 Le surendettement touche davantage des personnes dont le niveau de formation ne dépasse pas le degré secondaire. Parmi les causes répertoriées figure une insuffisance de compétences administratives et/ou cognitives. En tant qu’acteurs de terrain, les CSP observent en outre que les situations de fragilité, ainsi que l’absence de maîtrise d’un système complexe et d’un langage administratif opaque, peuvent amener les personnes à méconnaître leurs obligations et à trébucher dans la spirale de l’endettement.

📊 Causes du surendettement (peuvent se cumuler) :

- 34 % raisons de santé

- 31 % séparation ou divorce

- 29 % manque de compétences administratives

- 28 % perte d’emploi

📋 L’inexorable glissement dans le surendettement est généralement le fait d’un cumul de facteurs. Contrairement aux idées préconçues, une gestion « téméraire » d’un budget n’en est pas l’unique ni la principale cause. Les profils socio-économiques des personnes concernées montrent que le phénomène touche prioritairement des ménages à bas revenus. Causes structurelles et individuelles convergent ainsi dans le déclenchement d’une spirale qui s’avère rapidement hors de contrôle.

Les statistiques de DCS font ressortir que le basculement dans le surendettement s’opère le plus souvent à la suite d’aléas de la vie qui impactent négativement le budget des ménages. Les spécialistes parlent dans ce cas des « Big 3 » : 1. maladie ou accident, 2. séparation ou divorce, 3. perte d’emploi.

📊 Types de dettes (peuvent se cumuler) :

- 81 % des personnes surendettées ont des dettes d’impôts

- 61 % ont des dettes d’assurance maladie

- 24 % ont des dettes de crédits en espèces et cartes de crédit

📋 Comme le montrent également les statistiques DCS 2023, le taux de surendettement tend à augmenter drastiquement avec les années et, avec lui, la part de l’État parmi les créanciers. Une des raisons en est que les impôts courants ne sont pas pris en compte dans le calcul du minimum vital et se transforment à leur tour en dettes.

On le voit, avec les années, tout le monde est perdant : les créanciers privés, bien sûr, dont les perspectives de remboursement s’amenuisent, mais aussi les collectivités publiques, qui se voient privées d’importantes ressources financières.

Les limites du système actuel

⚖️ Que l’on parle de concordat ou de faillite personnelle, les outils prévus dans le système actuel, en plus d’être difficiles d’accès, n’offrent que peu de perspectives d’assainissement pour les personnes concernées.

Quant à la saisie sur salaire, calculée sur la base du minimum vital, elle ne s’applique qu’aux personnes solvables. Il convient également d’insister sur les sacrifices qu’elle implique pour la personne concernée et ses proches – sans aucune garantie, dans le système actuel, de parvenir à s’acquitter intégralement de ses dettes.

Une condamnation à perpétuité pour les personnes concernées

⚖️ Alors que le droit pénal prévoit pour toute infraction un délai absolu de prescription, de fait, les dettes peuvent devenir imprescriptibles, notamment lorsqu’elles se transforment en actes de défaut de biens (AdB) – c’est-à-dire lorsque le débiteur ne peut pas les rembourser.

Depuis 1997, la loi sur les poursuites prévoit un délai de prescription de 20 ans pour les AdB. Mais ces derniers peuvent être en tout temps réactivés par le créancier, avec pour effet d’annuler la prescription et de relancer la procédure de saisie.

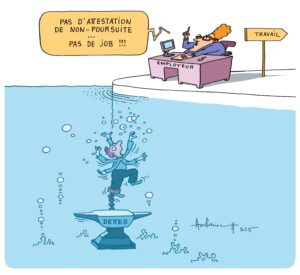

Surendettement et (dés)insertion professionnelle

🔎 Selon une étude du Fonds national scientifique parue en 2022, plus de 60% des ménages percevant l’aide sociale sont endettés. Le taux d’endettement des bénéficiaires de l’aide sociale est cinq fois plus élevé que celui du reste de la population suisse.

Tant qu’elles sont entièrement au bénéfice de l’aide sociale, les personnes sont insaisissables. Retrouver du travail équivaut à redevenir saisissables, en étant contraintes de vivre avec un minimum vital à peu près équivalent aux montants de l’aide sociale.

Les organisations actives dans le désendettement, dont les CSP, observent par ailleurs dans leur pratique que de plus en plus d’employeurs demandent une attestation de non-poursuites dans leurs processus de recrutement, même lorsque cette condition est sans rapport avec le métier exercé.

Surendettement et impact sur la santé

🔎 Les études montrent que plus une situation de surendettement dure, plus les conséquences sur la santé des personnes et leur entourage s’aggravent.

Parue en 2024, une étude pionnière en Suisse dirigée par Caroline Henchoz, professeure à la Haute École de travail social et santé de Lausanne, fait clairement ressortir que les personnes concernées sont en moins bonne santé que la population générale.

Moins d’un an après leur survenue, les arriérés de paiement provoquent des troubles tels qu’anxiété, dépression et, de manière générale, une insatisfaction vis-à-vis de la vie. L’absence de dispositif de désendettement, de même que la stigmatisation morale associée aux dettes, renforcent les difficultés des personnes concernées.

L’étude des liens entre surendettement et santé révèle par ailleurs plusieurs effets pervers : d’une part, être en mauvaise santé diminue la capacité des personnes à gérer leurs finances et alimente ainsi la problématique du surendettement. D’autre part, du fait des coûts de la santé en Suisse et du choix, très souvent, de franchises élevées, on observe une tendance au renoncement aux soins.

💬 Je fais des insomnies, je me réveille la nuit, je suis très angoissé. J’ai aussi eu des problèmes cardiaques à répétition. Je suis sûr que c’est dû au stress lié à ma situation.

Une personne accompagnée par le CSP Genève

Pour une nouvelle procédure d’assainissement

⚖️ La révision de la LP proposée par le Conseil fédéral comprend notamment une procédure inédite d’assainissement des personnes privées surendettées.

Contrairement à la loi actuelle, l’objectif de la révision de la LP est d’offrir de manière conditionnelle une seconde chance aux personnes surendettées. Elle propose ainsi de procéder à une saisie spéciale, pour les personnes qui en font la demande et qui remplissent les conditions, durant une durée de trois ans, à l’issue desquels elles seront libérées des dettes restantes.

Il n’est donc plus question de viser un remboursement intégral des dettes, souvent illusoire, mais de permettre aux personnes surendettées et à leurs proches de réintégrer la vie sociale, économique et active, en les soulageant de conditions qui les précarisent et nuisent à leur santé. La finalité est moins d’effacer des dettes que d’assainir des situations condamnées à se péjorer et s’éterniser.

Preuve en est les conditions qui assortissent l’entrée dans la nouvelle procédure : pour pouvoir y prétendre, « le débiteur rend vraisemblable qu’il ne devra pas contracter de nouvelles obligations non couvertes pendant la procédure » et qu’il « n’a pas bénéficié d’une libération du solde de ses dettes […] au cours des dix dernières années » (art. 337, al. c et d).

En d’autres termes, la personne surendettée devra montrer qu’elle est capable d’avoir un budget à l’équilibre, qu’elle s’acquitte de ses charges courantes et ne contracte pas de nouvelles dettes. Pour ce faire, la nouvelle procédure prévoit que les impôts courants sont intégrés au minimum vital.

💬 La nouvelle procédure demeure très difficile. Elle n’est pas une baguette magique. Mais elle propose un réel outil pour désendetter des personnes qui n’auraient aucun espoir de l’être aujourd’hui.

Rémy Kammermann, juriste au CSP Genève et membre du comité DCS

À qui s’adresse le nouveau dispositif?

🔎 Cette procédure s’adresse prioritairement à des personnes lourdement surendettées et/ou dont les perspectives de remboursement sont limitées. Leur saisissabilité n’est pas une condition pour entrer dans la procédure : même les personnes à l’aide sociale ou celles dont les revenus excèdent de peu le minimum vital pourront y prétendre, pour autant qu’elles ne contractent pas de nouvelles dettes.

Selon l’analyse d’impact de la réglementation réalisée dans le cadre de la révision LP, entre 2000 et 10’000 personnes par an seraient susceptibles de pouvoir en bénéficier.

📣 Recommandations des CSP

Le projet de révision de la LP proposé par le Conseil fédéral est le résultat d’un long travail de concertation avec les organisations expertes notamment. Il répond aux besoins des personnes concernées, tout en ménageant les intérêts des créanciers privés et des collectivités publiques. Les CSP de Suisse romande, parties prenantes à la phase de consultation par le biais de la faîtière DCS, soutiennent ce projet.

La nouvelle procédure d’assainissement recommandée par le Conseil fédéral s’inspire de pratiques internationales éprouvées, notamment du modèle allemand, où la durée de la procédure a été ramenée en 2020 de 6 à 3 ans. Elle est porteuse d’espoir pour de nombreuses personnes surendettées et leurs proches.

Concentrer l’effort sur une période limitée à 3 ans est une condition essentielle pour en assurer le succès. Après des années de surendettement et de vie soumise au minimum vital, les personnes ont besoin de pouvoir entrevoir le bout du tunnel. Leur adhésion au processus sera d’autant plus effective qu’elles pourront se projeter sur une durée raisonnable.

L’importance d’un accompagnement psychosocial

Les processus de désendettement constituent des démarches d’une grande complexité. Les personnes concernées s’y perdent, même lorsqu’elles ne sont pas en déficit de compétences administratives. Un sentiment d’urgence peut les pousser à faire de mauvais choix et il leur est difficile de fixer les priorités face à une montagne de factures, rappels, poursuites et autres commandements de payer.

L’accompagnement psychosocial de services spécialisés tels que ceux des CSP est essentiel pour permettre aux personnes de :

- retrouver une stabilité financière afin de pouvoir entrer dans la procédure d’assainissement ;

- bénéficier d’un soutien pendant la procédure pour la comprendre et y adhérer ;

- ne pas contracter de nouvelles dettes durant celle-ci.

Pour toutes ces raisons, les CSP plaident pour l’adoption du projet de révision du Conseil fédéral.